Postbank Wohnatlas 2019: Wo Wohneigentum für Durchschnittsverdiener noch bezahlbar ist

Archivmeldung vom 25.06.2019

Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung am 25.06.2019 wiedergibt. Eventuelle in der Zwischenzeit veränderte Sachverhalte bleiben daher unberücksichtigt.

Freigeschaltet durch André Ott

Wie viel vom Einkommen muss im Schnitt für Wohnen - ob zur Miete oder im Eigenheim - auf den Tisch gelegt werden? Eine gängige Faustregel besagt, dass Wohnen nicht mehr als 30 Prozent des verfügbaren Haushaltseinkommens kosten sollte.

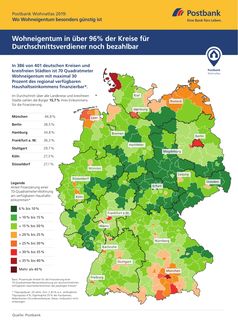

Nimmt man diese Grenze als Maßstab, wären 70 Quadratmeter Wohneigentum in 386 von 401 Kreisen und kreisfreien Städten in Deutschland für den durchschnittlichen Haushalt finanzierbar. Bei den Mieten liegt die Einkommensbelastung in allen Kreisen und kreisfreien Städten unterhalb der 30-Prozent-Schwelle. Jedoch muss in 112 Regionen für die Miete mehr gezahlt werden, als dies für eine Finanzierung derzeit der Fall wäre. Dies haben die Experten des Hamburgischen WeltWirtschaftsInstituts (HWWI) für den Postbank Wohnatlas 2019 berechnet. Sie zeigen in einer Modellrechnung, welcher Anteil am durchschnittlichen, regionalen verfügbaren Haushaltseinkommen im Schnitt für die Finanzierung einer 70-Quadratmeter-Wohnung aufgebracht werden müsste - und wie hoch der entsprechende Anteil für eine durchschnittliche Nettokaltmiete ausfallen würde. Für die Finanzierung einer Immobilie wurde mit einem Zinssatz von 2,45 Prozent, einer Anfangstilgung von 4 Prozent und 20 Prozent Eigenkapital kalkuliert, Nebenkosten für Grunderwerbsteuer, Notar oder Umbauten wurden nicht einbezogen.

Im Durchschnitt aller Landkreise und kreisfreien Städte zahlen die Bürger 13 Prozent ihres verfügbaren Haushaltseinkommens für Miete und 15,7 Prozent für die Finanzierung eines Eigenheims.

Klare Unterschiede in einigen Regionen

In der Modellrechnung schlägt das Pendel in einigen ostdeutschen Regionen besonders stark zugunsten des Wohnungskaufs aus. So müssen Käufer im Landkreis Mansfeld-Südharz in Sachsen-Anhalt im Schnitt sechs Prozent ihres Haushaltseinkommens für den Erwerb einer Wohnung aufwenden - für die Mietzahlung müssten demgegenüber zwölf Prozent des Einkommens aufgebracht werden. Auch im Salzlandkreis, im Vogtlandkreis, in Wittenberg und im Burgenlandkreis kommen Käufer weit günstiger weg. "Wer allerdings in strukturschwachen Regionen kaufen will, sollte das Objekt besonders sorgfältig prüfen und im Hinterkopf behalten, dass Wertverluste eintreten können", sagt Eva Grunwald, Leiterin Immobiliengeschäft Postbank. Käufer sollten sich auch vom Gebäudezustand überzeugen und sicherstellen, dass keine kostspieligen Sanierungen anstehen. "Der Kauf kann nicht nur günstiger sein als Mieten, sondern Eigentümer profitieren noch von weiteren Vorteilen: Sie sind unabhängig von Mieterhöhungen und wohnen - wenn die Immobilie abbezahlt ist - im Alter mietfrei."

In Stuttgart, Köln und Düsseldorf ist Wohneigentum noch erschwinglich

In den Metropolen ist die Relation zwischen Miet- und Kaufpreisen erwartungsgemäß oft weniger günstig für Immobilienkäufer. Während die Mietbelastungen in allen Großstädten im Schnitt noch unter der 30-Prozent-Marke liegen, muss für den Kauf in vier der sieben größten Städte, den "Big Seven", mehr aufgewendet werden. In Deutschlands teuerster Stadt München waren es im vergangenen Jahr im Schnitt 46,8 Prozent, in Berlin 38,5 Prozent, in Hamburg 34,8 Prozent und in Frankfurt am Main 36,3 Prozent des örtlichen verfügbaren Haushaltseinkommens. Unter der 30-Prozent-Grenze landen Stuttgart, Köln und Düsseldorf. In diesen Städten könnten sich damit auch viele Durchschnittsverdiener den Traum von den eigenen vier Wänden innerhalb der Stadtgrenzen erfüllen.

Anteil am Einkommen für Miete und Eigenheimfinanzierung in den "Big Seven" der deutschen Städte

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2018

Rang / Stadt / Anteil Finanzierung Kauf* in % / Anteil Miete** in % / Einkommen*** 1 München 46,8 25,2 57.915 2 Berlin 38,5 22,9 39.100 3 Hamburg 34,8 20,3 47.660 4 Frankfurt a. M. 36,3 22,4 50.381 5 Stuttgart 29,7 20,9 51.325 6 Köln 27,3 19,7 47.585 7 Düsseldorf 27,1 17,6 50.304

*Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen **Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung ***Verfügbares Einkommen des Kreises geteilt durch die Anzahl der Haushalte im Kreis Quellen: empirica-systems Marktdatenbank (2019); MB Research (2018); Berechnungen des HWWI

In mehreren Großstädten ist der Kauf derzeit - gemessen an der Einkommensbelastung - im Schnitt sogar günstiger als die Miete. Der Postbank Wohnatlas zeigt, wo sich die Schere zwischen Kauf und Miete öffnet. Dabei sind die Differenzen zwischen Miet- und Kaufbelastungen in Gelsenkirchen, Salzgitter und Herne mit mehr als zwei Prozentpunkten besonders hoch.

In diesen Städten ab 100.000 Einwohnern ist Kaufen vergleichsweise günstig

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2018***

Rang / Kreisfreie Stadt / Anteil Finanzierung Kauf* in % / Anteil Miete** in % 1 Gelsenkirchen 10,3 13,1 2 Salzgitter, Stadt 9,3 11,9 3 Herne, Stadt 11,1 12,9 4 Duisburg, Stadt 11,1 12,7 5 Magdeburg, Stadt 13,1 14,4 6 Wuppertal, Stadt 11,5 12,5 7 Mönchengladbach 12,0 13,0 8 Bremerhaven, Stadt 12,7 13,6 9 Hamm, Stadt 11,5 12,3 10 Oberhausen, Stadt 12,4 13,0 11 Remscheid, Stadt 10,8 11,3 12 Hagen, Stadt 11,1 11,4 13 Dortmund, Stadt 14,5 14,7 14 Krefeld, Stadt 12,9 13,1 15 Chemnitz, Stadt 11,6 11,7 16 Bochum, Stadt 13,7 13,8

Sortiert nach höchster Differenz zugunsten des Kaufs gemessen am Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2018 für Kauf oder Miete. *Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen **Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung ***Verfügbares Einkommen des Kreises geteilt durch die Anzahl der Haushalte im Kreis Quellen: empirica-systems Marktdatenbank (2019); MB Research (2018); Berechnungen des HWWI

Vermögensaufbau und Altersvorsorge

Eine Kaufentscheidung sollte aber nicht allein vom Verhältnis zwischen Miet- und Kaufpreisen abhängig gemacht werden. Das gilt besonders für eher strukturschwache Regionen und für die Metropolen. "Die persönliche finanzielle Situation und Lebensplanung bleiben die wichtigsten Faktoren bei der Entscheidung für oder gegen die eigenen vier Wände. Auch Zustand, Lage und Wertsteigerungspotenziale des Objekts sollten berücksichtig werden", sagt Eva Grunwald.

So kann der Kauf von Wohneigentum im Hinblick auf den Vermögensaufbau und die Alterssicherung auch in Gegenden sinnvoll sein, in denen für die Finanzierung ein höherer Anteil am Haushaltseinkommen als für die Mietzahlung aufgebracht werden muss. Dies gilt vor allem für Regionen mit Wertsteigerungspotenzial. "Unsere Studie gibt wichtige Hinweise, die Kaufinteressierten bei der Abwägung und Entscheidungsfindung helfen können", so Grunwald.

Hintergrundinformationen zum Postbank Wohnatlas 2019

Der Postbank Wohnatlas ist eine jährliche mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Analyse wurde unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Immobilienpreisentwicklung in den 401 deutschen Landkreisen und kreisfreien Städten untersucht.

Quelle: Postbank (ots)