Wucherzinsen auf Dispokredite

Archivmeldung vom 25.08.2009

Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung am 25.08.2009 wiedergibt. Eventuelle in der Zwischenzeit veränderte Sachverhalte bleiben daher unberücksichtigt.

Freigeschaltet durch Thorsten Schmitt

Die Banken langen schamlos beim Kunden zu. Das zeigt die neueste Finanztest-Analyse der Zinssätze für Dispokredite von 57 Kreditinstituten, die dem Finanznachrichtendienst gomopa.net vorliegt.

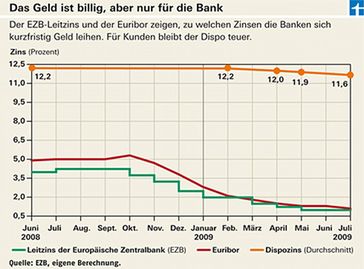

Obwohl sich Banken derzeit für ein Prozent und damit so günstig wie lange nicht Geld borgen, geben sie dies nicht an ihre Kunden weiter. Die Dispozinsen liegen im Durchschnitt noch immer bei 11,6 Prozent. Den höchsten Satz verlangt die Citibank. Mit 16,99 Prozent liegt der Dispozins hier knapp 16 Prozentpunkte über dem Leitzins der Europäischen Zentralbank.

Hohe Zinsen im zweistelligen Bereich verlangen in der Finanztest-Untersuchung auffällig viele Sparkassen und Volksbanken. Günstige Anbieter mit weniger als 9 Prozent Zins sind die DAB bank, DKB, Ethikbank, PSD Berlin-Brandenburg, PSD Nürnberg, Skatbank und SKG Bank.

Bis zu 17 Prozent Zinsen

Der Zinssatz des Citibank-Girokontos von 16,99 Prozent ist Rekord. Nur Kunden mit dem Konto Citibest erhalten gnädigere Konditionen. Nicht besser ist die Santander Consumer Bank. Überzieht der Kunde sein Konto um mehr als 1.000 Euro, berechnet das Bankhaus 16,98 Prozent. Wer mehr als 500 Euro in den Miesen ist, muss 13,98 Prozent bezahlen, sogar ein Prozent mehr als im Juni 2008. Die Sparkasse KölnBonn schröpft ihre Kunden mit 13,99 Prozent für den Dispo und auch bei der geduldeten Überziehung über den Dispo hinaus ist sie mit 19,24 Prozent unter den teuersten Banken. Die geduldete Überziehung ist oft bis zu fünf Prozentpunkte teurer als der Dispo. Kunden zahlen die Zeche.

Im Durchschnitt lassen sich die Geldhäuser den Dispositionskredit mit 11,6 Prozent bezahlen. Damit liegen die Zinsen um nur 0,6 Prozentpunkte niedriger als im Juni 2008. Die Hälfte der Banken aus der Stichprobe haben ihre Dispozinsen gesenkt und ihre Konditionen wenigstens geringfügig der Leitzinsentwicklung der Europäischen Zentralbank angepasst. Den haben die Eurobanker seit Juli 2008 von 4,25 Prozent in sieben Schritten auf derzeit ein Prozent abgesenkt. Die Geldhäuser konnten sich also schon länger als 12 Monate günstig Geld leihen. Viele sind aber nicht bereit, diesen Vorteil an ihre Kunden weiterzugeben. Laut Gesetz sind sie dazu auch nicht verpflichtet.

Was der Dispozins kostet

Für Verbraucher, die sich nur mit kleinen Summen über kurzfristige Engpässe hinweghelfen, sind hohe Dispozinsen noch zu ertragen. Aber wehe, das Konto steht dauernd und mit hohen Beträgen im Minus. Beispiel: Im Urlaub überzieht ein Kunde sein Konto um 1.200 Euro. Bleibt das Malus ein Vierteljahr bei einem Zinssatz von 11 Prozent stehen, kostet das schon 33 Euro. Wer sein Konto 10 Tage lang mit 250 Euro überzieht, zahlt bei einem Nominalzins von 11 Prozent bereits 76 Cent.

Wenige günstige Angebote

Nur sieben von 57 Geldhäusern in der Stichprobe boten einen Dispo-Zins unter 9 Prozent an. Die günstigen Angebote haben die DAB bank, DKB, Ethikbank, PSD Berlin-Brandenburg, PSD Nürnberg, Skatbank und SKG Bank. Wer auf überhöhte Dispozinsen der anderen Häuser reagieren will, kann mit seinem Girokonto zu einem günstigeren Insitut wechseln. Allerdings ist nicht sicher, ob der niedrige Zinssatz dort länger bestehen bleibt. Wer das nicht will, kann für den kurzfristigen Geldbedarf auch einen Abruf- oder Rahmenkredit aufnehmen. Der Kunde muss dafür nicht bei der Bank bleiben, die sein Girokonto führt.

Bank hat Kalkulationsrisiko

Dispozinsen rechnet die Bank taggenau ab und nur für die in Anspruch genommene Summe. Das Institut bucht die Zinsen in der Regel mit dem vierteljährlichen Rechnungsabschluss. Weil das Geldhaus den Dispokredit bereitstellt, ohne zu wissen, wer von seinen Kunden ihn wann und in welcher Höhe in Anspruch nimmt, ist er meist teurer als andere Kredite.

Tipps:

1.) Abrufkredit: Wenn Sie dauerhaft im Dispokredit sind, können Sie auf einen Abrufkredit zu günstigeren Zinsen ausweichen. Sie vereinbaren einen Kreditrahmen und sind damit genauso flexibel wie mit dem Dispokredit. Die ING-Diba nimmt dafür zurzeit 7,22 Prozent Zinsen, andere günstige Anbieter verlangen ab 8 Prozent.

2.) Ratenkredit: Für eine größere Anschaffung ist ein Ratenkredit oft besser als der Dispo. Sie tilgen die Schulden regelmäßig und sind sie irgendwann los. Im Infodokument Ratenkredite finden Sie sehr günstigste Angebote.

3.) Privatkredit: Eine Alternative können Privatkredite im Internet sein. Sie umgehen dabei die Bank und leihen sich Geld von einem privaten Kreditgeber. Ein Dienst mit Hand und Fuß ist Smava. Das System bietet privaten Geldgebern Absicherungen für den Fall, dass ein Kreditnehmer plötzlich nicht mehr zahlt. Ist das der Fall, wird der betroffene Kreditgeber von anderen Kreditgebern finanziell unterstützt. Damit das System funktioniert, müssen aber viele Menschen als Kreditgeber mitmachen. Zahlen müssen für die Dienste von Smava allein die Kreditnehmer. Kommt es tatsächlich zu einer Kreditvergabe, ist eine Gebühr in Höhe von einem Prozent des gewährten Kreditbetrages fällig. Findet sich niemand, der Geld geben will, muss der Kreditsuchende auch nichts bezahlen.

Vorkassedienste sind allerdings zweifelhaft

Ganz anders arbeiten die beiden Anbieter Elolly und Aux Money. Sie versprechen lediglich, gegen Vorkasse Kreditgeber und -suchende zusammenzubringen und wollen mit deren Darlehensgeschäft oder gar einer Absicherung der Risiken weiter nichts zu tun haben. Hier ist bereits unklar, ob sich die Dienste tatsächlich aktiv um die Vermittlung von Kreditpartnern bemühen oder nicht einfach nur die Vorkasse einstreichen. Vor dem ersten Dienst dieser Art, der Düsseldorfer Plattform Elolly, hat Finanztest bereits im März gewarnt. Mehr als eine reine Vermittlung will nach eigenen Angaben der Dienst SOS Money bieten. Bislang lässt sich das auf der Homepage aber nicht nachvollziehen. Sie ist nach Betreiberangaben noch im Aufbau.

Quelle: GoMoPa (www.gomopa.net / Siegfried Siewert)